表格看完了,接下来咱们用更为实际的案例,来解释到底该如何处理!

1

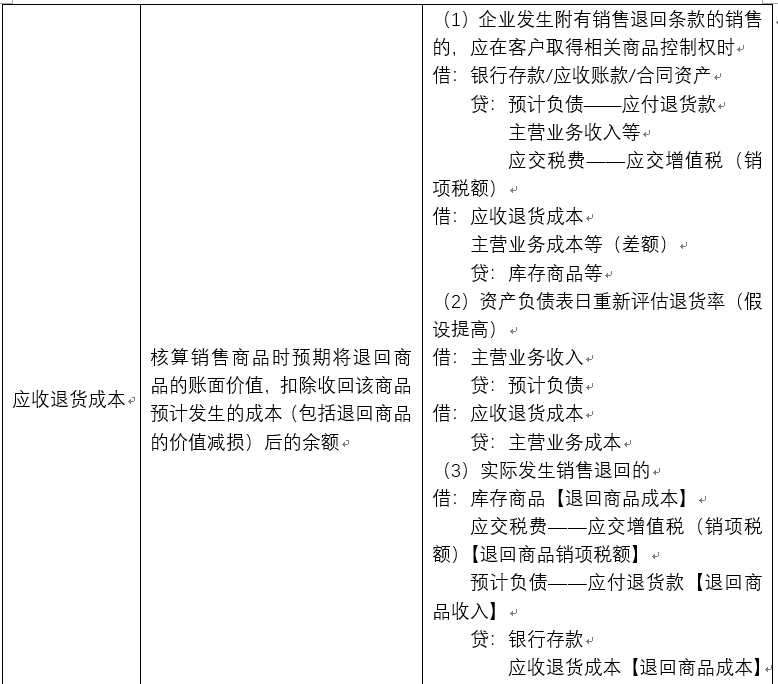

附有销售退回条款的销售:多了应收退货成本

处理原则:企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退冋将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

【例题13-19】甲公司是一家健身器材销售公司。2018年10月1日,甲公司向乙公司销售5 000件健身器材,单位销售价格为500元,单位成本为400元,开出的增值税专用发票上注明的销售价格为250万元,增值税额为40万元。健身器材已经发出,但款项尚未收到。根据协议约定,乙公司应于2018年12月1日之前支付货款,在2019年3月31日之前有权退还健身器材。发出健身器材时,甲公司根据过去的经验,估计该批健身器材的退货率约为20%;

在2018年12月31日,甲公司对退货率进行了重新评估,认为只有10%的健身器材会被退回。甲公司为增值税一般纳税人,健身器材发出时纳税义务已经发生,实际发生退回时取得税务机关开具的红字增值税专用发票。假定健身器材发出时控制权转移给乙公司。

甲公司的账务处理如下:

(1)2018年10月1日发出健身器材

借:应收账款 290(5 000×0.05×1.16)

贷:预计负债——应付退货款 50(5 000×0.05×20%)

主营业务收入 200(5 000×0.05×80%)

应交税费——应交增值税(销项税额) 40

借:应收退货成本 40(5 000×0.04×20%)

主营业务成本 160(5 000×0.04×80%)

贷:库存商品 200

(2)2018年12月1日前收到货款

借:银行存款 290

贷:应收账款 290

(3)2018年12月31日,甲公司对退货率进行重新评估为10%

借:预计负债——应付退货款 25(5 000×0.05×(20%-10%))

贷:主营业务收入 25

借:主营业务成本 20(5 000×0.04×(20%-10%))

贷:应收退货成本 20

(4)2019年3月31日发生销售退回,实际退货量为400件,退货款项已经支付。

借:库存商品 16(退回400×0.04)

应交税费——应交增值税(销项税额)3.2(400×0.05×16%)

预计负债——应付退货款 20(400 ×0.05 )

贷:应收退货成本 16(与库存商品相同)

银行存款 23.2(退回400×0.05×1.16)

借:预计负债 5(未退回100 ×0.05,或者冲减预计负债余额(50-25-20) )

贷:主营业务收入 5

借:主营业务成本 4(未退回100×0.04)

贷:应收退货成本 4

服宝有话说:

在财务的工作中通常要求财务人熟悉各项业务流程在财务软件中的使用,尤其是对于报表分析以及各项税务申报等内容,这些对于经验不足够成熟以及刚毕业的人来说,是需要不断加强学习的,而智能高效的软件则会让工作事半功倍。畅捷通“好会计”智能报表功能,自动生成三大报表;扫一扫即可录入发票,凭证自动生成报表让工作效率更高,提高财务人工作的价值;

2

附有客户额外购买选择权的销售

关键:判断是否构成单项履约义务对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。额外购买选择权的情况包括销售激励、客户奖励积分、未来购买商品的折扣券以及合同续约选择权等。

奖励积分账务处理原则:对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。企业提供重大权利的,应当作为单项履约义务,将交易价格分摊至改履约义务,在客户未来行使购买选择权时,或者该选择权失效时确认收入。

比如:若授予客户的积分为客户提供了一项重大权利,应当作为一项单独的履约义务

(1)按照商品和积分单独售价的相对比例对交易价格进行分摊:

借:银行存款 贷:主营业务收入 合同负债

(2)客户兑换积分后确认收入:

借:合同负债 贷:主营业务收入

【注意】期末应该按照该积分的兑换率最新估计情况,重新计算兑换进度和累计应该确认的收入,然后减去前期已经确定的收入,将差额部分确认为当期收入,剩余未兑换积分,客户仍然有权行使,故仍然为合同负债。

案例:2018年1月1日,甲公司开始推行一项奖励积分计划。根据该计划,客户在甲公司每消费10元可获得1个积分,每个积分从次月开始在购物时可以抵减1元。截至2018年1月31日,客户共消费100 000元,可获得10 000个积分,根据历史经验,甲公司估计该积分的兑换率为95%。假定上述金额均不包含增值税,且假定不考虑相关税费的影响。

【分析】本例中,甲公司认为其授予客户的积分为客户提供了一项重大权利,应当作为单项履约义务。客户购买商品的单独售价合计为100 000元,考虑积分的兑换率,甲公司估计积分的单独售价为9 500元(1元×10 000个积分×95%)。甲公司按照商品和积分单独售价的相对比例对交易价格进行分摊,具体如下:

分摊至商品的交易价格=100 000×100 000/(100 000+9 500)=91 324(元)

分摊至积分的交易价格=100 000×9 500/(100 000+9 500)=8 676(元)

因此,甲公司应当在商品的控制权转移时确认收入91 324元,同时确认合同负债8 676元。

借:银行存款 100 000

贷:主营业务收入 91 324

合同负债 8 676

截至2018年12月31日,客户共兑换了4 500个积分,甲公司对该积分的兑换率进行了重新估计,仍然预计客户总共将会兑换9 500个积分(10 000个积分×95%)。因此,甲公司以客户兑换的积分数占预期将兑换的积分总数的比例为基础确认收入。

积分应当确认的收入=8 676×4 500/9 500=4 110(元);

剩余未兑换的积分的金额=8 676-4 110=4 566(元),仍然作为合同负债。

借:合同负债 4 110

贷:主营业务收入 4 110

截至2019年12月31日,客户累计兑换了8 500个积分。甲公司对该积分的兑换率进行了重新估计,预计客户总共将会兑换9 700个积分。

积分应当确认的收入=8 676×8 500/9 700-4 110=3 493(元);

剩余未兑换的积分的金额=8 676-4 110-3 493=1 073(元),仍然作为合同负债。

借:合同负债 3 493

贷:主营业务收入 3 493